Ja asut veneen alla ilmaiseksi? No joo, tajusin pointin.Voi ajatella, että myyt pois ja sijoitat sopivasti ja siten pääoma tuottaa tietyn prosentin tuottoa.

Navigaatio

Asenna sovellus

Sovelluksen asentaminen iOS:ssä

Seuraa alla olevaa videota nähdäksesi, miten asennat sivustomme verkkosovelluksena aloitusnäytöllesi.

Huom.: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Teeman tyyli

Käytät vanhentunutta selainta. Selaimesi ei mahdollisesti näytä tätä tai muita sivustoja oikein. Sinun tulisi päivittää selaimesi tai käyttää vaihtoehtoista selainta..

Asuntolaina

- Viestiketjun aloittaja fraatti

- Aloituspäivämäärä

Kellarinlämmittäjä

Oppimiskäyrällä

Niistä saatetaan tuollaisia pyytää. Ei ole mitään tekemistä todennäköisen myyntihinnan kanssa noilla tai sitten siinä tontissa on jotain aivan erityistä. Suorasähkö voi olla ihan hyväkin, voi jättää talveksi tai jopa muutamaksi vuodeksi kuivilleen. Suurin kulu lienee verkkoyhtiön kk. maksu ellei tyystin katkaise sähköjä. Tuskimpa siihen omakotitaloon kukaan asumaan muuttaa mutta voihan sitä joku pitää kontailupaikkanaan kesäisin. Talot ja mökit on normaalisti kaksi ihan eri asiaa niin käytön kuin asujienkin suhteen.Katselin Itä-Suomesta kämppiä...Reilu 500 euroa maksaisi per neliö omakotitalo joka on rakennettu 80-luvun lopulla.

HiTec

Eipä turhia höttyillä :)

No tuohan riippuu nyt ihan täysin siitä mihin sen torppasi olet pystyttänyt. Asuminenhan nyt ylipäätään maksaa, oli se sitten betonikuutio, ok-talo tai vaikka hotelli. Mutta näin omallakin kokemuksella nuo asumisen kk-kulut tipahti ihan kummasti kun vaihtoi ok-taloon, vaikka kuinka laskee vedet, sähköt, lämmitykset... kaikki yhteen vs. tuon betonikolhoosin vastikkeet. Ja jos nuo vielä jakaa asumisneliöille, saati kok.neliöille, niin tämä ok-talohan muuttuu jo suorastaan halvaksi.Omakotiasuminen on todella kallista lystiä, jos noteeraa menetetyn sijoitetun pääoman tuoton.

Ja tämä talo itsessäänhän kasvattaa vain arvoaan sijoituskohteena täällä Hki:ssä. No juu, välillä notkahtaa ja kohta taas nousee, jatkuvaa liikettähän tuo on, mutta itselle ratkaisee vain se paljonko tähän on itse isketty kiinni rakennettaessa ja paljonko tästä sitten irtoaa aikanaan pois muuttaessa. Toki voihan se olla että sitä muuttaa seuraavaksi kirkkomaahan, siitähän ei koskaan voi olla varma, mutta jääpähän perikunnalle ainakin jotain mistä tapella. Toki onhan tästä myös ne rah.kulunsa, mutta niin ne oli tuosta krs.talo-osakkeestakin, mutta siltikin näkisin jääväni tästä casesta reippaasti plussalle - ja vielä ei otettu millään tavalla huomioon asumismukavuutta yms. lisäarvoja mitä tämä on tuonut.

Juu. Tuo laskelma menetetystä sijoitetun pääoman tuotosta on kuvitteellinen. Arkirealismia on, että on halpaa asumista. Meilläkin Vantaalla, kun on VILP ja nyttemmin vielä paneelit, niin juoksevat kulut kaikkineen on alle 500 euroa kuussa. Talon arvo on kyllä ihan kohtuullinen, mutta ajattelen, että se on kuitenkin maksettu omilla tuloilla. Ja mikä parasta, niin saa ihan omin nokkineen tehdä mitä haluaa. Rempatkin, kun itse tekee, ei paljoa maksa. Valurautaviemäritkin vaihdoin muoviputkiin vuosia sitten, eikä maksanut montaakaan satasta.

Jos asut vuokrakuutiossa niin pankki tuskin antaa sinulle tuota 500k sijoitettavaksi? Jos sinulla taas on 500k niin voit asua 500k talossa ja lainata sen 500k jolla joko maksat kämpän tai sijoitat sen.Korko on aina mukana kaikessa. Ihan sama omistatko kokonaan kämpän ilman velkaa vai oletko velkaa koko kämpän arvon.

Jos omistat ilman velkaa, niin menetät koron verran rahnaa. Voi ajatella, että myyt pois ja sijoitat sopivasti ja siten pääoma tuottaa tietyn prosentin tuottoa.

Joskus fundeerasin, että jos laittaisi tämän ok-talon vuokralle ja muuttaisi halpaan vuokrakaksioon, niin tuohta tulisi. Mutta jäi ajatusasteelle. On muita arvoja, joista kannattaa maksaa menettyä tuottoa. Omakotiasuminen on todella kallista lystiä, jos noteeraa menetetyn sijoitetun pääoman tuoton. Mitä kalliimpi ok-talo, sen enmmän tulee takkiin. Vaikkapa 500.000 euron talo. Sijoitettuna voi tuottaa esimerkiksi 5%, niin tekee 25.000 euroa vuodessa, joka on menetettyä tuloa. Siihen lisäksi talon kiinteistöverot ja muut ylläpito+remppakulut, niin ollaan tosi kalliissa asumisessa. Voi olla yhteenlaskettuna jopa 3500-4500 euroa kuukaudessa.

Ja jos tähän vielä lisää talon arvonalenemisen ajan saatossa, niin huononee edelleen. Jos talon ikä on 100 vuotta, niin tekee vielä n. 400 euroa kuussa lisää. Huh huh!!!!!

Mielestäni ok-talossa asuminen on edullista verrattuna suurenpaan kerrostalo, rivitalo tms kohteeseen. Noissa tuppaa vastikkeet olemaan +5€/m2. Omakotitalossa toki tehdään paljon itse ja siltä osin ei sovi läheskään kaikille. Remppakulut tulee sitten ajallaan, mutta niitä pystyy kyllä tekemään itsekin esim. huoltomaalaus teetkö itse vai maksatko 10k jne.

Tuohonhan omistusasumisen ja asuntosijoittamisen järkevyys on perustunut kalliimmilla alueilla. Jos ei arvo sitten nousekaan, menee laskelmat aika uusiksi, puhumattakaan arvon laskuista ja kalliista rempoista.Ja tämä talo itsessäänhän kasvattaa vain arvoaan sijoituskohteena täällä Hki:ssä.

Me ostettiin tää -76 rivari -99 Espoosta 300 m merestä. Arvo nousi kohisten alussa ja on euromääräisesti reilut tuplat siihen mitä maksettiin. Mutta alkaa olla jo n. 20 v siitä kun oltiin euromääräisesti nykytasolla ja viime vuosina yhtiöremppoihin on mennyt yhteensä yli 20% arvosta.

HiTec

Eipä turhia höttyillä :)

Juuri tuo tila ja vapaus tehdä (lähes) mitä haluaa, eikä tartte (juuri) keltään kysellä yhtään mitään. Omakohtaisesti tässä juuri jouduin opettelemaan nyt noita putkarinkin hommia (sähkömies, maalari, puuseppä... olikin jo ennestään tuttuja) kun tuota kuivaa pikku-wc:tä alettiin pintarempaamaan ja se ammattiputkarin tarjous oli sen verran törkeän kallis pelkästä hanasulkujen asennuksesta, jotta ei kun opettelemaan ja perehtymään asiaan tarkemmin mitä siihen tarvitaan ja miten se pitää tehdä - ja hyvä tuli ihan näin ensikertalaisellakin vieläpä laakista.Ja mikä parasta, niin saa ihan omin nokkineen tehdä mitä haluaa. Rempatkin, kun itse tekee, ei paljoa maksa. Valurautaviemäritkin vaihdoin muoviputkiin vuosia sitten, eikä maksanut montaakaan satasta.

Näin tuostakin siis selvittiin kympeillä satasten sijaan ja remppabudjetti pysyy handussa. Pikkasenhan tuo on tarttenut sitä selvittelyä, ennakointia ja ajan kanssa hakemista muutenkin, jotta on löytynyt ne halutut tavarat sieltä-täältä pikkuhiljaa keräillen, tarjoukset yms. hyödyntäen. Tätäkin jos oltaisiin lähdetty paitsi teettämään, niin jo pelkästään vain rynnimällä tavaroita nippuun maksaa-mitä-maksaa olisihan sitä laskuakin saanut kerättyä varmasti tonnitolkulla, nyt kaikkine uusine vesikalusteineenkin tuolle kertynee hintaa n. 500e - ja kaupanpäällisenä roppakaupalla hyvää mieltä onnistuneen lopputuloksen omin käsin tekemisestä.

Itse kun tekee niin saa sellaisen kun tuleeja kaupanpäällisenä roppakaupalla hyvää mieltä onnistuneen lopputuloksen omin käsin tekemisestä.

Lähtökohtaisesti omakotitalo tehdään tai ostetaan itselle ja perillisille perilliset sitten yrittää sitä myydä.Näitä remontoituja "ihan itte tein" on liikaa myynnissä suurin osa korjattu päin helvettiä.Juuri tuo tila ja vapaus tehdä (lähes) mitä haluaa, eikä tartte (juuri) keltään kysellä yhtään mitään. Omakohtaisesti tässä juuri jouduin opettelemaan nyt noita putkarinkin hommia (sähkömies, maalari, puuseppä... olikin jo ennestään tuttuja) kun tuota kuivaa pikku-wc:tä alettiin pintarempaamaan ja se ammattiputkarin tarjous oli sen verran törkeän kallis pelkästä hanasulkujen asennuksesta, jotta ei kun opettelemaan ja perehtymään asiaan tarkemmin mitä siihen tarvitaan ja miten se pitää tehdä - ja hyvä tuli ihan näin ensikertalaisellakin vieläpä laakista.

Näin tuostakin siis selvittiin kympeillä satasten sijaan ja remppabudjetti pysyy handussa. Pikkasenhan tuo on tarttenut sitä selvittelyä, ennakointia ja ajan kanssa hakemista muutenkin, jotta on löytynyt ne halutut tavarat sieltä-täältä pikkuhiljaa keräillen, tarjoukset yms. hyödyntäen. Tätäkin jos oltaisiin lähdetty paitsi teettämään, niin jo pelkästään vain rynnimällä tavaroita nippuun maksaa-mitä-maksaa olisihan sitä laskuakin saanut kerättyä varmasti tonnitolkulla, nyt kaikkine uusine vesikalusteineenkin tuolle kertynee hintaa n. 500e - ja kaupanpäällisenä roppakaupalla hyvää mieltä onnistuneen lopputuloksen omin käsin tekemisestä.

HiTec

Eipä turhia höttyillä :)

No se on kyllä tottaItse kun tekee niin saa sellaisen kun tulee

Eikös esim. noita wanhoja rintsikoita "remontoitu" 80-luvulla lisäeristämällä, tuotiin "nykyaikaiset" muovit mukaan ja... No nyt niitä mökkejä sitten nostellaan kaivurin kouralla Deleten lavoilleNäitä remontoituja "ihan itte tein" on liikaa myynnissä suurin osa korjattu päin helvettiä.

Sekään ei välttämättä haittaa, jos tontti on oma ja hyvällä paikalla. Onhan nämä "rintsikat", myös monen itse ja muiden remontoimat, aikamoisia selviytyjiä (ottaen huomioon lähtökohdat: mahdollisimman halvalla jotain laudoista kyhättyä). Tässäkin lähellä näkee miten taloa kaatuu maan tasalle, ihan ammattilaisten tekemiä, kouluja homehtuu ja niitä korjataan ja homehtuu edelleen vaikka on kuinka säännösten mukaan tehty ja ikääkään niillä ei ole edes puolia "rintsikasta". Tällänen oma, kymmenien itse varmaan päin persettä korjaama, rintsikka se vaan puksuttaa eteenpäin,Eikös esim. noita wanhoja rintsikoita "remontoitu" 80-luvulla lisäeristämällä, tuotiin "nykyaikaiset" muovit mukaan ja... No nyt niitä mökkejä sitten nostellaan kaivurin kouralla Deleten lavoille

") . Pientä aina toki siellä täällä, mutta se on asennekysymys.

. Pientä aina toki siellä täällä, mutta se on asennekysymys.HiTec

Eipä turhia höttyillä :)

No tästä meidän lähistöltä on viimevuosien aikana jyrätty uusiksi jo pari-kolme koulua ja yksi on par'aikaa rakenteilla yhden puretun tilalle. Samaten vanhainkoteja ainakin yhtä par'aikaa jyrätään ja toinen odottaa vuoroaan kun ovat ensin saaneet sen uuden rakennettua siihen viereen. Tai vaikka tuo Malmin sairaalakaan, eihän sekään montaa vuotta ole vielä vanha (valm. 11/2014) kun siellä on jo pantu osastoittain lattioita uusiksi ja vaikka mitä. Hyvä jos vuoden korkeintaan kaksi aina kerrallaan selviää kun jo sitä seuraavaa remppapaaikkaa aletaan auki repimään.Tässäkin lähellä näkee miten taloa kaatuu maan tasalle, ihan ammattilaisten tekemiä, kouluja homehtuu ja niitä korjataan ja homehtuu edelleen vaikka on kuinka säännösten mukaan tehty ja ikääkään niillä ei ole edes puolia "rintsikasta".

Malmin sairaala – Wikipedia

Hempuli

Töllintunaaja

Sotien jälkeen kylämme oli maaseutua. 1950-luvun lopussa täällä oli 16 taloa ja kauppa. Nykyisin 12 taloa jäljellä. Yhden tiedän puretun huonon kunnon vuoksi ja tontti on kaupungilla. Kauppa loppui markettien tuloon. Kolme taloa on jäänyt teollisuuden ja tiealueen alle. 1967 rakennetun ja kymmenen vuotta myöhemmin laajennetun kouluni paikalla häärii kaivinkoneet. Täällä tuntuu vanhat asuintalot jäävän infrarakentamisen tai liiketilojen rakentamisen alle kunnosta riippumatta.

Oma asuntolainakierteeni alkoi 23-vuotiaana, kun oli pari vuotta syöttänyt pankkitiliä. Eka asunto oli pieni remontoitava 1900-luvun alun yksiö kaupunkikeskustan ulkopuolella. Olin 2018 katkaisuhoidossa pankissa, kun sain lainatarjouksen, josta ei voinut kuin kieltäytyä. Lainat ovat aina olleet kiinteällä lyhennyksellä ja max. 10 vuotta pitkiä pinossa ja päällekkäin.

Oma asuntolainakierteeni alkoi 23-vuotiaana, kun oli pari vuotta syöttänyt pankkitiliä. Eka asunto oli pieni remontoitava 1900-luvun alun yksiö kaupunkikeskustan ulkopuolella. Olin 2018 katkaisuhoidossa pankissa, kun sain lainatarjouksen, josta ei voinut kuin kieltäytyä. Lainat ovat aina olleet kiinteällä lyhennyksellä ja max. 10 vuotta pitkiä pinossa ja päällekkäin.

salasana

Aktiivinen jäsen

Talousjohtaja on 30v opettanut, että laina on jälkikäteen säästämistä. Että jos tumpelo ei osaa laittaa säästöön niin sellaiset sitten joutuu ottamaan lainaa.

Tuo on raha-asioiden puolijärkeviä ohjeita, toisin kuin: jos haluaa jotakin, se pitää ostaa nopeasti, koska myöhemmin voi käydä niin ettei enää halua

Siis käsitinkö oikein, että talousjohtajanne mielestä vain ”tumpelot” ottaa lainaa ja ne jotka ottaa lainaa ovat vain jotain hätähousuja?

Jos näin niin aika irrallaan nykypäivän todellisuudesta.

Vaikka ei ollakaan irti nykypäivän todellisuudesta, niin syömävelan ottaminen on lähinnä tumpeluutta, ellei olla sotatilassa tai vastaavassa, jolloin vaihtoehdot ovat vähissä. Lainan ottaminen voi olla hyvinkin kannattavaa sellaisiin kohteisiin, joista kertyy tulevaisuudessa lisätuloja ja joskus myös kankkulan kaivon paikkaamista muistuttaviin säästökohteisiin.Siis käsitinkö oikein, että talousjohtajanne mielestä vain ”tumpelot” ottaa lainaa ja ne jotka ottaa lainaa ovat vain jotain hätähousuja?

Jos näin niin aika irrallaan nykypäivän todellisuudesta.

Luukku

Vakionaama

Harvassa on ne juipit, jotka säästää ensin asunnon hinnan ja ostaa vasta sitten. Säästämisen aikana joutuu vielä maksamaan vuokraa jollekin, jos asuu muualla kuin vanhempien nurkissa.Talousjohtaja on 30v opettanut, että laina on jälkikäteen säästämistä. Että jos tumpelo ei osaa laittaa säästöön niin sellaiset sitten joutuu ottamaan lainaa.

Nehän taloutta pyörittää, jotka velkaa ottaa. Ei ne, jotka makuuttaa rahoja tilillään.

Kyllä tämä asuntolainan maksimiajan venyttäminen vielä huonontaa tilannetta. Tuo on näennäinen tapa laskea kuukausittaista lainanlyhennykseen menevää summaa. Lopputuloksena lainasta maksetaan enemmän ja toki se yritetään siirtää myös asuntojen hintaan myyntihetkellä. Joten ollaan jälleen siinä tilanteessa että ne jotka ei nyt pysty asuntoa ostamaan, eivät pysty sitä tekemään myöskään myöhemmin. Ne joilla nyt on talous kunnossa ja tekevät asuntokauppaa, tekevät sitä myöhemminkin. Ja se ei saa asuntokauppaa kokonaisuutena ylös kuopasta.

salasana

Aktiivinen jäsen

Tässä puhutaan nyt asuntolainoista eli en tiedä mitä syömävelat tähän liittyy. Yli varojensa eläminen tai sotatilat on oma asiansa.Vaikka ei ollakaan irti nykypäivän todellisuudesta, niin syömävelan ottaminen on lähinnä tumpeluutta, ellei olla sotatilassa tai vastaavassa, jolloin vaihtoehdot ovat vähissä. Lainan ottaminen voi olla hyvinkin kannattavaa sellaisiin kohteisiin, joista kertyy tulevaisuudessa lisätuloja ja joskus myös kankkulan kaivon paikkaamista muistuttaviin säästökohteisiin.

Ja jos puhutaan asuntolainoista niin minä käsitän silloin puhuttavan oman kodin lainasta, enkä sijoitusasunnon tai minkään muunkaan pääomasijoituksen lainasta - jos joku edelleen lainarahalla sellaista vivutusta puuhailee vuonna 2026.

Mikäli mainitun talousjohtajan opeilla haluaa oman kodin ilman lainaa niin kannattaa varautua sellaiseen keskimäärin 60-80 vuoden säästämiseen. Menee se elämä niinkin. Nopeammin siihen pääsee toki asumalla teltassa perheineen.

Yleensä asunto myös ostetaan tarpeeseen joka siinä elämäntilanteessa on eli ei kannattane säästää 3mh taloa varten 20 vuotta, koska makuuhuoneet saattaa jäädä tyhjäksi kun sieltä teltasta aikuisten lasten kanssa pääsee sitten vihdoin muuttamaan uuteen taloon.

Ja nykypäivän todellisuudesta irtaantuneisuudella tarkoitan sitä, että ei ehkä enää ymmärretä mikä on nykypäivän palkansaajan kulurakenne kokonaisuutena, eli paljonko menee rahaa sähköön, veteen, ruokaan, autoiluun, vakuutuksiin, harrastuksiin jne. sen asumisen lisäksi. Tästä varmaan alkaa jokin ”silloin ennen kun hiihdettiin 100km kouluun kesät-talvet ja korot oli 200% ja asuttiin ihan kivasti kuuden lapsen kanssa kaksiossa” -keskustelu vailla minkäännäköistä paneutumista faktoihin niin taidan jättää taas keskustelun tähän.

Niin, suhtaudutko asumiseen sijoitismielessä vai oletko halukas ottamaan syömävelkaa mukavuuden takia.Niin no miten sen nyt haluaa laskea. Onko miellyttävämpää asua kämpässä, joka on kaikin puolin vain maksimoitua tuottoa ajatellen, vaiko viihtyisässä kodissa, joka on sisustettu omien mieltymysten mukaiseksi.

Omasta mielestäni entisinä aikoina ihmiset suhtautuivat asumiseen nykyistä enemmän sijoituksena ja vaihtohtoina olivat esimerkiksi uusien asuntojen gryndaaminen sarjana (ammattimaiset pientalorakentajat tuollaista harrastivat) tai sitten aikoinaan vallinneen lainoitusympäristön tukema siirtyminen yksiön, kaksion, kolmion, paremman prestiisin alueen jne. asuntojen arvoketjussa ylöspäin, mikä oli tavallista erityisesti Helsingissä.

HiTec

Eipä turhia höttyillä :)

Tämä on ollut se meidänkin polku koillisen suurpiirin alueella Hki:ssä; vuokrakaksio > 3h+k+s > 4h+k+s+at > ok-talo. Tosin on tuossa ollut "sivujuonteena" mm. siirtolapuutarhamökkikin Hki:ssä, josta siitäkin kuitattiin ihan kiwa arvonousu ja tätä kautta on tuota varallisuutta pikkuhiljaa kasvatettu. Vaan onhan tuota velkaakin tässä vielä jokunen vuosi makseltavana...tai sitten aikoinaan vallinneen lainoitusympäristön tukema siirtyminen yksiön, kaksion, kolmion, paremman prestiisin alueen jne. asuntojen arvoketjussa ylöspäin, mikä oli tavallista erityisesti Helsingissä.

mahtaako tästäkään hörskästä saada takas sijoitettua pääomaa  no ehkä tontin hinta raketoi kun tulee uusi rautatie https://www.iltalehti.fi/kotimaa/a/1c84056a-4bd1-4fc0-b5c3-c171addcf29d

no ehkä tontin hinta raketoi kun tulee uusi rautatie https://www.iltalehti.fi/kotimaa/a/1c84056a-4bd1-4fc0-b5c3-c171addcf29d  Vakuutusyhtiön tiedotteen mukaan varallisuus on reaalisesti pudonnut jopa 20 prosenttia vuoden 2021 huippuarvosta.

Vakuutusyhtiön tiedotteen mukaan varallisuus on reaalisesti pudonnut jopa 20 prosenttia vuoden 2021 huippuarvosta.

Indeksi seuraa, miten suomalaisten asuntojen sekä rahoitusvarallisuuden eli talletusten, rahastojen ja pörssiosakkeiden arvo on muuttunut vuodesta 2016. Nämä varallisuuserät muodostavat noin kaksi kolmasosaa kotitalouksien varallisuudesta.

– Asuntojen hinnat laskivat edelleen, mutta kotitalouksien omistamat rahastot ja osakkeet tuottivat todella hyvin. Kotitalouksien rahoitusvarallisuuden arvo nousi jopa 14 prosenttia viime vuonna. Suomalaisilla on kuitenkin niin paljon enemmän rahaa kiinni asunnoissa kuin rahoitusvarallisuudessa, että kokonaisuutena vuosi jäi nollan tuntumiin

no ehkä tontin hinta raketoi kun tulee uusi rautatie https://www.iltalehti.fi/kotimaa/a/1c84056a-4bd1-4fc0-b5c3-c171addcf29d Vakuutusyhtiön tiedotteen mukaan varallisuus on reaalisesti pudonnut jopa 20 prosenttia vuoden 2021 huippuarvosta.Indeksi seuraa, miten suomalaisten asuntojen sekä rahoitusvarallisuuden eli talletusten, rahastojen ja pörssiosakkeiden arvo on muuttunut vuodesta 2016. Nämä varallisuuserät muodostavat noin kaksi kolmasosaa kotitalouksien varallisuudesta.

– Asuntojen hinnat laskivat edelleen, mutta kotitalouksien omistamat rahastot ja osakkeet tuottivat todella hyvin. Kotitalouksien rahoitusvarallisuuden arvo nousi jopa 14 prosenttia viime vuonna. Suomalaisilla on kuitenkin niin paljon enemmän rahaa kiinni asunnoissa kuin rahoitusvarallisuudessa, että kokonaisuutena vuosi jäi nollan tuntumiin

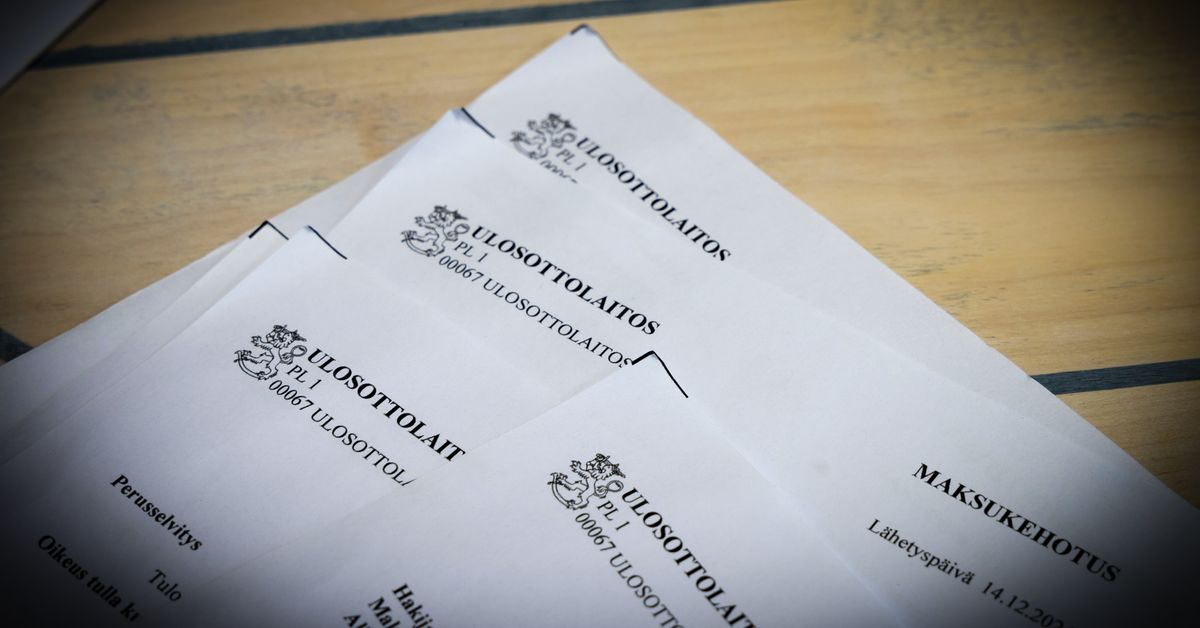

Ja samalla (noin joka kymmenes kadulla vastaan tuleva on ulosotossa, osa tosin varmaan vahingossa, tiedä sitten kuinka iso osa? tai ollut vuoden aikana? lisäksi joka kahdeskymmenes on perustoimeentulon asiakas):https://www.iltalehti.fi/kotimaa/a/1c84056a-4bd1-4fc0-b5c3-c171addcf29d

Ulosottovelallisten määrä ylitti 600 000 rajan viime vuonna

Uutiset nopeasti ja luotettavasti.

yle.fi

yle.fi

Viimeksi muokattu:

mahtaako tästäkään hörskästä saada takas sijoitettua pääomaa

Mä olen ajatellut että arviolta 50-100v kestoiän puitteissa alkuperäinen investointi + korjauskulut on menetetty ja arvo menee nollaan. Se on sitä elämisen hintaa.

Jos sitten näin ei olekaan ja tästä vielä jotain joku maksaisi, niin se on bonusta sitten. 2000-luvulla rakennetusta tavallisesta omakotitalosta en kuitenkaan odota mitään historiallista arvonsa säilyttävää kohdetta. Kulutustavaraa ja pillari korjaa pois aikanaan. Ja siksi se täytyy maksaa pois kokonaisuudessaan ajallaan, jottei lopussa jää musta pekka käteen.

Itse ottaisin mielelläni 40-50v lainan vaikka se tarkoittaa että maksan korkoa enemmän.Kyllä tämä asuntolainan maksimiajan venyttäminen vielä huonontaa tilannetta. Tuo on näennäinen tapa laskea kuukausittaista lainanlyhennykseen menevää summaa. Lopputuloksena lainasta maksetaan enemmän ja toki se yritetään siirtää myös asuntojen hintaan myyntihetkellä. Joten ollaan jälleen siinä tilanteessa että ne jotka ei nyt pysty asuntoa ostamaan, eivät pysty sitä tekemään myöskään myöhemmin. Ne joilla nyt on talous kunnossa ja tekevät asuntokauppaa, tekevät sitä myöhemminkin. Ja se ei saa asuntokauppaa kokonaisuutena ylös kuopasta.

Sitten säästyneillä kuukausierillä indexiin 600-1000€/kk nykyisen 350€ sijasta.

Siinä on maltillisella 5-6% tuotolla aikamoinen potti sitten 40v päästä kun laina maksettu.

Toki elämä ei mene aina niin kuin on suunnitellut ja 40v on pitkä aika ja mitä tahansa voi tapahtua. Tähänkin toki voi varautua.

Tuskinoa mikään rakennus säilyttää arvonsa ilman säännöllistä kunnossapitoa ja korjailua. Vanhoihin linnoihin ja muihin helmiin on vuosisatojen aikana upotettu todella paljon korjausrahaa tai ellei ole, rakennus on todellakin pillarikohde, ellei sitten taloudellinen epäonni potkaise ja rakennus saa suojelumerkinnän, jolloin korjaamiseen joutuu käyttämään vähintään kaksinkertaisen rahamäärän siihen nähden, mitä vastaavan uuden rakentamiseen kuluisi.2000-luvulla rakennetusta tavallisesta omakotitalosta en kuitenkaan odota mitään historiallista arvonsa säilyttävää kohdetta. Kulutustavaraa ja pillari korjaa pois aikanaan.

Survivor bias, huonosti rakennetut rintsikat on purettu jo aikoja sitten. Talo, joka on ehtinyt 70+ vuoden ikään ei voi olla kovin huonosti tehty.Sekään ei välttämättä haittaa, jos tontti on oma ja hyvällä paikalla. Onhan nämä "rintsikat", myös monen itse ja muiden remontoimat, aikamoisia selviytyjiä (ottaen huomioon lähtökohdat: mahdollisimman halvalla jotain laudoista kyhättyä).