Käytännössä kuitenkin pörssihinnasta johtuvat tappioriskit ovat tyypillisesti asettuneet joihinkin satoihin euroihin vuositasolla ja kiinteän hintalisän "vakuutusmaksu" myös (toki korkeammaksi). Tietenkin on ihmisryhmiä, joille tuollainenkin tulojen ja menojen epätasapaino on liikaa (etenkin, jos on merkittävästi riippuvainen sosiaalitoimen päätöksistä, on työtön, pienituloinen monilapsinen yksinhuoltaja tms.). Useimmille kansalaisille suoranaiset taloudelliset elämään liittyvät riskit ovat kuitenkin aivan toista kertaluokkaa. Noin on, jos esimerkiksi olet riippuvainen autosta ennakoitavine ja ennakoimattomine oheiskuluineen.Itse katson sähkösopinukset nykymuodossaan korkeaan riskiluokkaan tuotannon ja siirtoyhteyksien ailahtelun vuoksi. Tuotantoa ei saa lisää tarvittaessa eikä kulutus välttämättömänä jousta.

Navigaatio

Asenna sovellus

Sovelluksen asentaminen iOS:ssä

Seuraa alla olevaa videota nähdäksesi, miten asennat sivustomme verkkosovelluksena aloitusnäytöllesi.

Huom.: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Teeman tyyli

Käytät vanhentunutta selainta. Selaimesi ei mahdollisesti näytä tätä tai muita sivustoja oikein. Sinun tulisi päivittää selaimesi tai käyttää vaihtoehtoista selainta..

Pörssisähkö vs kiinteä hintainen

- Viestiketjun aloittaja remykv

- Aloituspäivämäärä

Espejot

Hyperaktiivi

Ainahan voi sanoa itselleen että menköön vaikka maksaakin pari snt extraa. Mulla on lämmityskustanukset niin pienet että menee urheilun puolelle mistä iloa saa lasikaton rikkomisesta, numeroista jos on matemaaattisesti suuntautunut mutta muuten ei lyö leiville. Tämäkään viesti ei maksa itseänsä takaisin.Pörssisopimuksella en ainakaan minä pysty välttämään ajatusta hinnasta kun kytken sähkösyöpön päälle

Minun käsitääkseni niin pieni markkinaalue kuin Suomi on aika herkkä hintojen heuilahtalulle joten tarjonnan säätely on kaiketi on yksi tapa muokat hintoja, yksin tai yhdessä. En väitä että näin tapahtuu mutta en pitäisi kovin ihmeellisenä että hintoja manipuloidaan markkinatalouden hengessä eli ei tuoteta sähköä silloin kun se on halpaa.

Noinhan se markkinatalous toimii. Jos se on manipulaatiota, niin silloinhan pitää todeta, että systeemi on mätä. Ei siis sähköpörssi, vaan markkinatalous.

Paras suojahan paikalliseen markkinan manipulaatioon on riittävät siirtoyhteydet. Aurora tulee nyt ja oletettavasti vahvistaa yhteyttä matalanhinnan markkinaan. Estlink ajallaan korkean hinnan markkinaan. Molemmat pienentää paikallisen tuotannon hinnoitteluvaikutusta.Minun käsitääkseni niin pieni markkinaalue kuin Suomi on aika herkkä hintojen heuilahtalulle joten tarjonnan säätely on kaiketi on yksi tapa muokat hintoja, yksin tai yhdessä.

Miksi sähköä tarvittaisiin lisää kun se on halpaa? Eikös sähköä tarvita lisää silloin kun se on kallista?En väitä että näin tapahtuu mutta en pitäisi kovin ihmeellisenä että hintoja manipuloidaan markkinatalouden hengessä eli ei tuoteta sähköä silloin kun se on halpaa.

Espejot

Hyperaktiivi

Niin ainoa syy rajoittaa tuotantoa on että halutaan korkeampaa hintaa.Miksi sähköä tarvittaisiin lisää kun se on halpaa? Eikös sähköä tarvita lisää silloin kun se on kallista?

Totta kai noin, mutta hinnan nosta(ttami)sella on rajansa: Jos käyt liian ahneeksi, jääkin tilaus saamatta ja maltillisemmin toimivat kilpailijat käärivät potin (ja saavat odotusarvoisesti jopa hiukan paremman katteen vastaavasti suuremmalle myynnilleen). Kartellia voi periaatteessa yrittää, mutta valvonta on suhteellisen tiukkaa ja poskettomat yhteisösakot ovat seurauksena, jos jää kiinni (häkkikin voi vastuullisille heilahtaa). Pitkällä aikajänteellä monopolinkin hinnoille on käytännössä rajansa, kun ennen pitkää "häntä alkaa heiluttaa koiraa".Niin ainoa syy rajoittaa tuotantoa on että halutaan korkeampaa hintaa.

Kellarinlämmittäjä

Oppimiskäyrällä

- Teollisuuden sähkö tulee TVO:lta ja teollisuuden omana tuotantona.

- Kaukolämpövastapainevoima on hajaantunutta ja usein häriköi markkinoita mutta sitä ei ole kesällä ollenkaan.

- Fortum ja Forumin omistamat yhtiöt hallitsevat vesivoimaa Suomessa. Kesällä vapaa markkinasähkö on tuulivoimaa, hiukan aurinkovoimaa ja vesivoimaa.

UPM toki on TVO:n merkittävä osakas, mutta pääosin teollisuus ei ole tuossa kerhossa (esimerkkinä Outokumpu, jonka tuotanto perustuu erittäin suurelta osin sähköön; sama on tilanne monen muun puunjalostusyhtiön kohdalla). Jopa UPM käyttää lisäksi verkosta henkittua sähköä osaksi, kun oma tuotanto-osuus ei riitä.

- Teollisuuden sähkö tulee TVO:lta ja teollisuuden omana tuotantona.

- Kaukolämpövastapainevoima on hajaantunutta ja usein häriköi markkinoita mutta sitä ei ole kesällä ollenkaan.

- Fortum ja Forumin omistamat yhtiöt hallitsevat vesivoimaa Suomessa. Kesällä vapaa markkinasähkö on tuulivoimaa, hiukan aurinkovoimaa ja vesivoimaa.

Kaukolämpövastapainevoima nykyisin ainakaan harvemmin häiriköi markkinoita, koska kattilastahan voi päästää höyryä turbiinin ohitse suoraan kaukolämpövettä lämmittämään. Ei ole häiriköintiä, jos nuo laitokset pystyvät tuottamaan sähköä kannattavasti niin, että heidän sähköntuotantotarjouksensa menee lävitse sähköpörssissä. Ei puutakaan tuhlata, hankinta maksaa.

Fortumin ohella Vattenfall on aika iso tekijä vesivoiman tuottajana. Sillä on omistuksessaan pääosa Pohjois-Ruotsin laitoksista ja Suomeenhan on tällä hetkellä tuota kautta kapasiteettia OL3:n verran, vuoden lopusta lähtien vielä vanhempien laitosten verran lisää (mikä vastaa kokonaisuutena suunnilleen koko Suomen vesivoiman maksimikapasiteettia). Lisäksi sähköä voidaan siirtää (ruotsalaisten ydinvoimaloiden tuotannon ohella) pohjoisempaa Ruotsista ja Norjan vesivoima-apajilta (Fortumin vesivoimasta huomattava osa sijaitsee juuri pohjoisessa Keski-Ruotsissa hinta-alueella SE2).

Niin jos on rajattu määrä perunoita niin ne kannattaa myydä hyvään hintaan. Ja riskinä on ettei kukaan lopulta osta.Niin ainoa syy rajoittaa tuotantoa on että halutaan korkeampaa hintaa.

Kuluttajan kannaltakin hyvä ettei esim versivarastoja ajella nollahintaan vaan silloin kun muuta tuotantoa ei ole. Perunoita ei voi myydä jos laari on tyhjä alennusmyyntien jälkeen.

Ja Suomen vesivoima on tosipientä verrattuna Ruotsi & Norja. Puhutaan tasosta 10% vs nuo maat. Spekulaatiopotentiaali samassa suhteessa. Norjan toiminta pohjolan vesiakkuna tarjoaa ihan toisentason pelipotentiaalin - ihan pohjolan tasolla. Yhtäkkiä koko maa on. 5000MW plussalla tai 5000MW miinuksella.... siinnä markkina heiluu.

Teollisuuden sähkö tulee TVO:lta ja teollisuuden omana tuotantona.

Olen itse prosessiteollisuudessa (suur-sellaisessa) puuhastellut viime aikoina yhden sähkökattilan ohjauksien kanssa. Sille ainakin ostetaan sähkö pörssistä blokkikaupoilla. Tarjoushinnat eivät ole tiedossani, mutta jos blokkitarjous ei vedä, ei patakaan porise.

Kellarinlämmittäjä

Oppimiskäyrällä

Tuo nyt ei ole kovinkaan tyypillistä teollisuuden sähkönkäyttöä että sähköllä tehdään höyryä. Sähköä tuottavat lähinnä metsäteollisuuden yritykset ja harvalta sitä jää konsernin ulkopuolelle myyntiin. Sitä varten on TVO, kattamaan sen vajeen, joskin Fortum on mukana vain saadakseen muille myytävää sähköä. Teollisuuskin säästää ylijäämäkuoriaan niin ei tarvitse polttaa omaa raaka-ainettaan.

Espejot

Hyperaktiivi

Sähkön osalta kaikki mikä sovitaan niin tuotetaan ja ostetaan. Perunakaupasta en tiedä.Niin jos on rajattu määrä perunoita niin ne kannattaa myydä hyvään hintaan. Ja riskinä on ettei kukaan lopulta osta.

Molemmissa tavara on rajatun ajan myyntikelpoista. Ja vesivarastot eivät ole hetkenkauppaa - pysyvät kuranttina pitkäänkin. Liika säilöntä johtaa tulvaongelmiin ja juoksutuksiin = varastolaarin perunat pilaantuvat.Sähkön osalta kaikki mikä sovitaan niin tuotetaan ja ostetaan. Perunakaupasta en tiedä.

Jos haluaa niin analogian löytää. Jos ei halua, niin totta peruna ei ole sähköä.

Kun täältä aina löytyy vastaus kysytään:

Mikä visio teillä on siinä tapauksessa jos ja kun kaikki kotitaloudet ovat mukana pörssisähkössä, miten hintapolitiikka muuttuu?

Nyt katsoin äsken että oli tammikuun alusta keskimäärin oma hinta 4,03 c/kWh. Minä pahoin pelkään että hinnat nousevat kun porukka maksaa vähemmän sähköstänsä, ja johtaa siihen että päädytään samaan kuin keskiarvo pörssistä ja kiinteistä. Mitä luulette?

Mikä visio teillä on siinä tapauksessa jos ja kun kaikki kotitaloudet ovat mukana pörssisähkössä, miten hintapolitiikka muuttuu?

Nyt katsoin äsken että oli tammikuun alusta keskimäärin oma hinta 4,03 c/kWh. Minä pahoin pelkään että hinnat nousevat kun porukka maksaa vähemmän sähköstänsä, ja johtaa siihen että päädytään samaan kuin keskiarvo pörssistä ja kiinteistä. Mitä luulette?

Sanoisin että marginaalit vaan jatkaa kasvamista - valitettavasti.Kun täältä aina löytyy vastaus kysytään:

Mikä visio teillä on siinä tapauksessa jos ja kun kaikki kotitaloudet ovat mukana pörssisähkössä, miten hintapolitiikka muuttuu?

Nyt katsoin äsken että oli tammikuun alusta keskimäärin oma hinta 4,03 c/kWh. Minä pahoin pelkään että hinnat nousevat kun porukka maksaa vähemmän sähköstänsä, ja johtaa siihen että päädytään samaan kuin keskiarvo pörssistä ja kiinteistä. Mitä luulette?

3 vuotta sitten marginaalit oli 0.2snt/kWh nyt alkaa olla kaikilla normaalit marginaalit yli 0.5snt/kWh

ohjausikkuna lyhenee? Voisin uskoa että edukkaiden tuntien ensimmäinen puolisko on kalliimpi kuin jälkimmäinen, johtuen että suurin osa kuormista ohjataan päälle edelleen tuntiohjauksella16 täyttä vuorokautta pörssisähkössä olleena kysyisin että miten tuleva varttihinnoittelu tulee meihin vaikuttamaan?

Husky

Hyperaktiivi

Hei! Älä nyt!Sanoisin että marginaalit vaan jatkaa kasvamista - valitettavasti.

3 vuotta sitten marginaalit oli 0.2snt/kWh nyt alkaa olla kaikilla normaalit marginaalit yli 0.5snt/kWh

ohjausikkuna lyhenee? Voisin uskoa että edukkaiden tuntien ensimmäinen puolisko on kalliimpi kuin jälkimmäinen, johtuen että suurin osa kuormista ohjataan päälle edelleen tuntiohjauksella

Et siis voi tällä palstalla olla sitä mieltä että myyjä mitään kikkailisi. Kyllä kuule ihan bläkboks sanoo hinnat eikä mikään voitontavoittelu liity pörssisähköön

Marginaalien kasvu on suoraan seurausta että myyjät saavat pösä soppareista pienemmän katteen kuin määräaikaisista kiinteähintaisista soppareista joista saaneet käärittyä hyvät hillot.Hei! Älä nyt!

Et siis voi tällä palstalla olla sitä mieltä että myyjä mitään kikkailisi. Kyllä kuule ihan bläkboks sanoo hinnat eikä mikään voitontavoittelu liity pörssisähköön

Kun kiinteähintaisten määrä laskee, pitää sitä tulovirtaa kasvattaa sitten ryöstämällä pösä asiakkaita. Kun perushinta on myyjälle ja ostajalle sama, niin vaihtoehdot mistä se lisäkate revitään on aika selvä. Toinen on mikrotuotannon hinoihin lisättävä marginaali, jota ei ollut myöskään tovi sitten. Nyt se alkaa olla myös vakio lähes kaikilla

Kyllähän sähköyhtiö voi laittaa ihan vapaasti valitsemansa välityspalkkion siihen pörssihinnan päälle, ja tietysti laittaakin niin paljon kun pystyy.Hei! Älä nyt!

Et siis voi tällä palstalla olla sitä mieltä että myyjä mitään kikkailisi. Kyllä kuule ihan bläkboks sanoo hinnat eikä mikään voitontavoittelu liity pörssisähköön

Sen sijaan sen varsinaisen pörssihinnan manipuloiminen ei ole ihan noin yksinkertaista - jonka lisäksi se on laitonta ja sanktioitavaa.

Lähinnä kello-ohjaukseen se tuntijako osuu, pösä automaatioilla ei niinkäänJoo marginaali.

Mutta tuossa oli puhe varttisähköstä ja että kohdistetaanko tunnin sisällä vartteja jotta voidaan kusettaa esim Shellyilijöitä

jarkko_h

Vakionaama

Juuri näin. En silti ottaisi suurta stressiä asiasta. Automaation lisääntyessä varttisähkön piikkien merkitys pienenee. Markkinatalous hoitaa tämän.Lähinnä kello-ohjaukseen se tuntijako osuu, pösä automaatioilla ei niinkään

Vesi meillä shellyllä ja lattiat ajastimella mukavuuspainotteisesti. Ei ole aikomusta vaihtaa lattioita shellylle...

Siis meinaat että ne manipuloisivat pörssihintaa siksi että saisivat jotenkin kulutuksen automatisoijilta nyhdettyä enemmän?Joo marginaali.

Mutta tuossa oli puhe varttisähköstä ja että kohdistetaanko tunnin sisällä vartteja jotta voidaan kusettaa esim Shellyilijöitä

Eihän tuossa ole mitään järkeä.

Vastusta ei kiinnosta, se kontaktori tietysti kuluu mitä enemmän käyttää, mutta miksi se sähkö nyt varttihinnalla alkaisi humppaamaan sen enempää kuin tuntihinnallakaan.Varmaankaa vastuksia ei kannata vartin välein räpsiä päälle, ei ne siitä tykkää.

Harvoin mulla pörssiohjattu kontaktori vuorokaudessa kahta kertaa enempää kytkeytyy päälle, useimmiten vain kerran.

Eikös kontaktorit testata 100 000 kertaa kestäviksi. Hetken sitä saa napsuu - esim 2napsua per tunti, 8tuntia, 200päivää (esim aurinkosähkö optimointi) - tarkoittaisi 30 vuotta.....Harvoin mulla pörssiohjattu kontaktori vuorokaudessa kahta kertaa enempää kytkeytyy päälle, useimmiten vain kerran.

Johtuu kontista.Eikös kontaktorit testata 100 000 kertaa kestäviksi. Hetken sitä saa napsuu - esim 2napsua per tunti, 8tuntia, 200päivää (esim aurinkosähkö optimointi) - tarkoittaisi 30 vuotta.....

Mielestäni nuo sähkölämmityksen ohjaukseen tyypillisesti käytetyt minikontaktorit ovat 10000x, joka alkuperäisessä tarkoituksessa, eli 1x päivässä tarkoittaa sen n. 30 vuotta. Toki jos tuota joutuu käyttämään 10x päivässä se ei kovin montaa vuotta sitä katsele.

Puolijohdereleitäkin on saatavilla (tuollaisen voi kytkeä kontaktorin kanssa sarjaankin, jos sähköturvallisuusmääräykset tms. moista edellyttävät). Laserkirjoittimet ja jotkin kuumailmapistoolit esimerkiksi katkovat fiksausvastuksen tai vastuslangan virtaa päälle ja pois tyypillisesti sekunnin, parin tai muutaman sekunnin välein.

Husky

Hyperaktiivi

No on tämä täällä välillä kovaa menoa.Siis meinaat että ne manipuloisivat pörssihintaa siksi että saisivat jotenkin kulutuksen automatisoijilta nyhdettyä enemmän?

Eihän tuossa ole mitään järkeä.

Vastusta ei kiinnosta, se kontaktori tietysti kuluu mitä enemmän käyttää, mutta miksi se sähkö nyt varttihinnalla alkaisi humppaamaan sen enempää kuin tuntihinnallakaan.

Harvoin mulla pörssiohjattu kontaktori vuorokaudessa kahta kertaa enempää kytkeytyy päälle, useimmiten vain kerran.

Tuossa siis kommentoin toisen näkökantaa, että ei saa noin sanoa ja nyt kääntyy näin

Heinäkuussa kulutusvaikutus on todella surkea, edes -15% tasoon ei ole pääsyä aktiivisen jäähdytyksen vuoksi. Näyttää että kk-keskihinta itsellä asettuu n.2,5snt/kWh tasoon joka korkeampi kuin vastaavan ajankohdan spot keskihinta vuosi sitten

En tosin valita siitä on ollut lämmintä, Suomessa kun saa palella 11kk

En tosin valita siitä on ollut lämmintä, Suomessa kun saa palella 11kk

pökö

Kaivo jäässä

Onko tuossa marginaali mukana?Näyttää että kk-keskihinta itsellä asettuu n.2,5snt/kWh tasoon

Ei kyllä juhlita kv:lla kesäkuukausina ja näillä pörssihinnoilla, kun ei ole muuta kuin lämminvesi suurimpana kuluttajana minkä voi ajoittaa halvimmille tunneille, pyykit ja tiskit sitten pari kertaa viikossa lisäksi.

Tämä päivä puuttuu, mutta nyt -0,29 snt kv. No, edelleen pakkasella on menty joka kuukausi niin hyvä sinänsä.

Tulis jo talvi

Tuossa tyypillinen päivä kun pyykkiä/tiskiä ei ole ja pellettigrilli on kuumana:

Tämä päivä puuttuu, mutta nyt -0,29 snt kv. No, edelleen pakkasella on menty joka kuukausi niin hyvä sinänsä.

Tulis jo talvi

Tuossa tyypillinen päivä kun pyykkiä/tiskiä ei ole ja pellettigrilli on kuumana:

pökö

Kaivo jäässä

Tuo oli lyhyen hetken toukokuussa saatavilla, koko helmikuuta sillä ei olisi saanut katettua mutta silloinhan tehdään jo aurinkosähköä sulakkeet kuumina.Olisikohan ollut tarjolla vähän pidempään, jos olisi etukäteeen tiennyt kauanko, esim että olisi saanut helmikuunkin katettua

Liitetiedostot

IlmanOnko tuossa marginaali mukana?

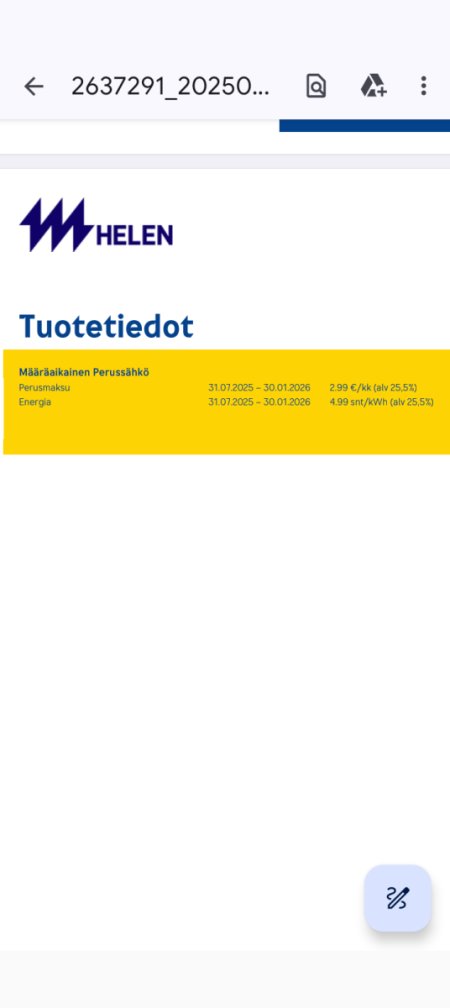

Tuo on kyllä hyvä sopimus talveksi vaikka loppuukin helmikuulla.Kulutusvaikutus 0,44 snt/kWh heinäkuulta, sähkö marginaaleineen 3,02 snt/kWh.

Nyt alkaa kiinteä 4,99 snt 2.98 euron kk-maksulla oleva puolivuotinen. Katsotaan silmä kovana miten se vertautuu pörssisähköön.

Itselläkin ensimmäinen kuukausi koskaan puhdasta pörssiä takana.

Heinäkuun Oma keskihinta 3,62snt ja kulutusvaikutus +0,62snt

Marginaali 0,46snt

Eipä tuosta mainittavaa säästöä elokuussa alkavaan kiinteään 6,55snt tullut.

14€ olisin maksanut enemmän kiinteällä.

Saapa nähdä millainen talvi tulee. On kyllä mukavaa kun on ollut kunnon helteet ja pitkään. Harvinaista herkkua suomen kesässä. Nyt naatitaan ja kuumudesta ei valiteta vaikka asunnossa ei olekaan viilennystä.

pökö

Kaivo jäässä

Olen päättänyt etten valita vaikken helteestä itse pidä, valittamalla asia vaan pahenee kun lämpö nousee silloin pääkopan sisälläkinSaapa nähdä millainen talvi tulee. On kyllä mukavaa kun on ollut kunnon helteet ja pitkään. Harvinaista herkkua suomen kesässä. Nyt naatitaan ja kuumudesta ei valiteta vaikka asunnossa ei olekaan viilennystä.

Husky

Hyperaktiivi

Mietin että onko itselläkin tuosta kyse, kun takavuosina tuskastuin tässä talossa ja nyt ei mitään ongelmaa.

Tosin kerettiläisenä epäilen mutulla edelleen, että vaikka nyt pitkään kuumempaa kuin X, niin historiakesinä ollut lyhempään, vaikka 3 päivää, X+4 astetta ja täällä tullut tuo 4 astetta sisään.

Tosin kerettiläisenä epäilen mutulla edelleen, että vaikka nyt pitkään kuumempaa kuin X, niin historiakesinä ollut lyhempään, vaikka 3 päivää, X+4 astetta ja täällä tullut tuo 4 astetta sisään.

Mökillä on koko heinäkuun ollut vuokralaisia, jotka ovat käyttäneet sähköä miten ovat lystänneet. Toki Themo hoitaa LVV:n ja lämmitykset (jälkimmäisiä ei liene heinäkuussa pahemmin tarvittu, toki kosteiden tilojen lattialämmitys on ollut "päällä"). Kuukauden toteutunut hinta 2,35c/kWh (sisältää marginaalin, joka tosin on nolla). En ole edelleenkään vaihtamassa pois pörssistä.